Bileşik faiz, bir kredi veya mevduat miktarına uygulanan faiz anlamına gelmektedir. Günlük yaşantımızda en yaygın olarak kullandığımız finans kavramından biridir. Bir mevduatın bileşik faizi, hem anapara hem de dönem boyunca elde edilen faize açıklanabilir. İşte bileşik faiz ile basit faiz arasındaki temel fark kısaca budur.

Eğer mevduat hesabınız varsa ve bileşik faiz işleniyorsa, banka hesap hareketlerimizi gözlemlediğimizde, genellikle her yıl hesabımıza belirli bir faiz yatırıldığını fark ederiz. Mevduat hesabınızın yıllık getirisine baktığınızda faizin ardışık olarak arttığını gözlemleyebiliriz. Bu yazımızda sizlerle bileşik faiz nedir ve nasıl hesaplanır gibi konulara göz atacağız.

Bileşik Faiz Nedir?

Detaylara ve formüle geçmeden önce isterseniz bileşik faiz nedir bir göz atalım.

Eğer mevduat getiriniz bileşik faiz üzerinden hesaplanıyorsa, sadece ana paranız üzerinden faiz kazanmazsınız, kazancınıza ana paranız üzerinden kazandığınız faizin faiz getirisi de eklenir. Bileşik faiz, ana paranız ile elde ettiğiniz faiz getirisini ana paranıza geri eklediğiniz ve daha fazla faiz kazandığınız bir süreçtir.

Kısa bir örnek vermek gerekirse, diyelim ki 1.000 TL’lik bir tasarruf hesabınız var ve bu hesap yılda %5 faiz kazanıyor. İlk yılda 50 TL kazanırsınız ve hesap bakiyeniz 1.050 TL olur. İkinci yılda, 1.050 TL üzerinden %5 faiz kazanırsınız, bu da 52.50 TL yapar ve ikinci yılın sonunda hesap bakiyeniz 1.102.50 TL olmuş olur. Böylelikle diğer faiz çeşitlerine göre bakiyeniz hızlı bir şekilde artacaktır. Varsayalım mevduat hesabınızdaki 1.000 TL 30 yıl boyunca işlem gördü ve tüm süre boyunca %5 yıllık faiz oranını elde ettiniz. 30 yılın sonunda 4.321,94 TL’lik bir bakiyeye sahip olursunuz. Bileşik faiz getirisi farklı zaman aralıklarında hesabınıza eklenir. Örneğin yıllık, aylık, günlük veya hatta sürekli olarak bileşikleştirilebilir. Ayrıca faiz ne kadar sık bileşikleştirilirse, ana paranızın o kadar hızlı büyüdüğü görülür.

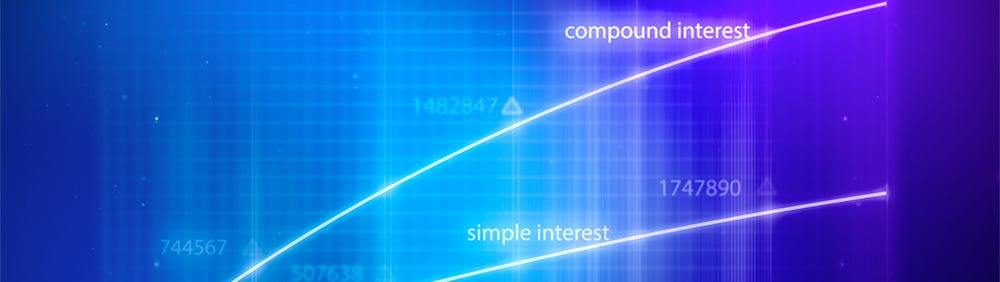

Basit Faiz ve Bileşik Faizin Farkı

Basit faiz ve bileşik faiz birbirlerinden farklı çalışmaktadır. Basit faiz, sadece ana para miktarına göre hesaplanmaktadır. Hesaplanırken kazanılan faiz, bileşik faizde olduğu gibi anapara üzerine eklenmez.

Yukarıda verdiğimiz örneği basit faiz üzerinden verecek olursak, 1.000 TL’lik mevduat hesabınız olduğunu düşünelim ve yılda %5 faiz getirisi elde ediyorsunuz. 1 yılda sadece 50 TL’lik bir kazanç sağlamış olursunuz. Kazanılan faiz, ana paraya geri eklenmez. Hesabınızdaki paraya 1 yıl daha dokunmadığınız bir senaryoda 1 yılda yine 50 TL kazanırsınız. Basit faiz, genellikle otomobil kredileri ve diğer kısa vadeli tüketici kredilerinin faizini hesaplamak için kullanılmaktadır.

Bileşik Faizi Detayları

Bileşik faizi hesaplarken, birkaç faktörü değerlendirmeniz gerekmektedir. Bazı faktörler getirinizi doğrudan etkileyebilmektedir.Bileşik faiz sürecini değerlendirirken bu faktörleri göz önünde bulundurarak değerlendirmelisiniz.

Faiz Oranı: Kredi sürecinde veya mevduat sürecinde ödenen veya ödediğiniz faiz oranı. Faiz oranı ne kadar yüksekse, daha fazla para kazanırsınız veya daha fazla borçlanırsınız.

Anaparası: Ne kadarlık kredi çektiniz veya mevduat hesabınız da ne kadar anapara mevcut.

Bileşikleşme Sıklığı: Bileşik faiz için en önemli kriter bileşikleşme sıklığıdır. Faizin ne sıklıkla bileşikleştiği bakiyenizin büyüme oranını doğrudan etkilemektedir. Bileşikleşme sıklığı günlük, aylık veya yıllık olarak şekilde değişmektedir.

Zaman Çarpanı: Paranızı bir mevduat hesabında ne kadar uzun süre bırakırsanız veya borcunuzu ne kadar sürede ödeyeceğiniz. Bu süre elde ettiğiniz getiriyi hesaplamakta önemli rol oynamaktadır.

Bileşik Faiz Formülü

Bileşik faiz hesaplamak için birkaç yöntem vardır. Fakat korkmayın bu hesaplamayı sizin adınıza yapan hesap makinaları mevcuttur. Ancak işleyişi görmek faydalı olacaktır.

Bileşik faiz formülü:

A = P (1 + [r / n]) ^ nt

A = Faizle birlikte n yıl sonra biriken para miktarı P = Temel tutar (anapara veya başlangıçtaki kredi bakiyeniz) r = Yıllık faiz oranı n = Faizin yılda kaç kez bileşiklendiği t = Para miktarının yatırıldığı yıl sayısı

Ayrıca, yıllık faiz oranı bileşikleşme sıklığına bölünür. Böylece bileşikleşme sıklığına bağlı olarak günlük, aylık veya yıllık ortalama faiz oranını elde edersiniz.

Formül üzerinden bir örnek vermek gerekirse. Diyelim ki %5 faiz getirisi sağlayan bir mevduat hesabına 5.000 USD yatırdınız. Hesap aylık olarak 10 yıl boyunca bileşikleşeceğini varsayalım. Bu durumda, P (5.000 USD ), r (0.05), n (12) ve t (10) olarak hesaplanacaktır. Şimdi bu değerleri bileşik faiz formülü üzerinde görelim.

A = P (1 + [r / n]) ^ nt A = 5.000 (1 + [0.05 / 12]) ^ (12 * 10) A = 5.000 (1.00417) ^ (120) A = 5.000 (1.64767) A = 8.238,35

Böyle bir senaryoda 10 yıl sonra hesabınızda yaklaşık 8.238 USD olacaktır. Anaparanız yani 5.000 USD’yi çıkarırsak net 3.238 USD’lik faiz getirisi elde etmiş olacaksınız.